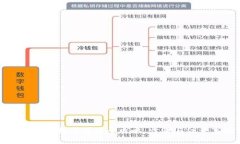

随着加密货币的普及,越来越多的人开始使用数字货币进行投资与交易。USDT(泰达币)作为一种与美元锚定的稳定币...

数字货币是基于区块链技术的电子货币,它不依赖中央银行,而是由一个去中心化的网络进行交易和管理,数据记录被储存在分布式账本上,口袋里的支付功能换成手机,人们就可以快速地完成购物和转账。现有的数字货币包括比特币、莱特币、以太坊、瑞波币等,它们在日常交易中已经逐步被广泛接受。

数字货币的出现可以解决传统支付方式存在的诸多问题,如跨境支付高昂的手续费、复杂的汇率转换等,同时还能提高支付速度和安全性,减少支付失败率。此外,去中心化的特性可以有效地防范金融欺诈和黑客攻击,实现交易的匿名和私密,成为更公平、透明和自由的支付方式。

数字货币作为一种新兴支付方式,其发展还面临着一些潜在的风险。首先,虚拟货币交易存在着极大的价格波动和市场风险,容易出现虚拟货币价格的暴涨暴跌。其次,在数字货币市场中还存在着许多发行ICO的项目,这些项目中可能存在着诈骗和非法活动,需要投资者进行谨慎甄别,避免投资风险。

传统数字货币是货币簿记入账的数字化形式,比如支付宝、微信支付等,这些数字货币受于所在国家的监管政策,是由商业银行的资本和信誉支撑,充当金融中介协助交换支付的。而中央银行数字货币是由中央银行发行的数字货币,不受商业银行干扰,是具有国家法定地位的法定数字货币。目前,多个国家的央行正在探索和研发中央银行数字货币。

数字货币作为一种新型的支付方式,有可能带来金融体系的颠覆。首先,数字货币的发展会减少现金交易,从而对传统金融体系进行颠覆,要求银行和支付机构转型,加强数字化金融服务。其次,数字货币的去中心化特性可能会影响中央银行对货币政策的控制力,这需要中央银行制定相应的政策,防范潜在的金融风险。

未来数字货币可能会呈现出以下趋势:首先,中央银行数字货币将逐步发展,成为一种国家发行的法定数字货币,成为传统货币的重要补充。其次,数字货币技术和区块链技术将会被广泛运用到跨境支付、供应链金融、数字身份验证等领域,打破国界限制和降低金融交易成本。最后,随着数字货币的发展和应用的不断普及,资产证券化也将逐渐实现,数字货币将成为重要的资产证券化工具。

随着加密货币的普及,越来越多的人开始使用数字货币进行投资与交易。USDT(泰达币)作为一种与美元锚定的稳定币...

内容大纲: 1. 简介tpWallet 2. 如何在tpWallet中添加以太坊钱包 3. 提现以太坊以及相关注意事项 4. 常见问题解答 1. 简介...

大纲: 1. 什么是数字货币 2. 金币:数字货币中的黄金 3. 金币投资:机会与风险 4. 金币投资实操建议 5. 常见的金币投...

随着加密货币市场的迅速发展,越来越多的用户开始关注如何安全存储自己的数字资产。在众多加密货币钱包中,T...