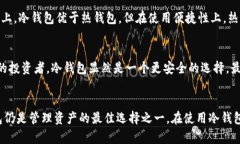

2009年,比特币作为全球首个去中心化的数字货币诞生,标志着金融科技领域的一次革命。与此同时,比特币钱包的出...

央行数字货币是由中央银行发行的一种电子货币,它代表着中央银行的信用。以央行数字货币的形式发行的货币将能够在数字化支付系统中进行交易和流通,具有与传统现金相同的功能。不同于传统的电子支付方式,央行数字货币不依赖于商业银行的中介角色,可以直接由央行发行和管理。

央行数字货币可以被视为一种升级版的现金支付形式。与传统纸币不同,央行数字货币是以电子形式存在,但仍保持了类似于纸币的实物属性。它能够提供安全、即时和便捷的交易方式,同时保留了现金支付的隐私性和去中心化特性。央行数字货币还可以与现有支付系统无缝对接,使得支付体验更加顺畅。

央行数字货币的出现将对支付形式产生深远的影响。首先,它有望实现无纸化支付,将纸币逐渐替代为电子形式,提升支付效率和便利性。其次,央行数字货币可以为无银行账户的人群提供更加便捷的支付工具,推动金融普惠发展。另外,央行数字货币还能够提升金融安全性,减少假币和欺诈活动的发生。

央行数字货币是金融创新的重要一环。它为央行提供了更多的货币政策工具,可以实现精确的货币调控。此外,央行数字货币还能够为区块链技术的应用提供实践基础,推动区块链技术在金融行业的广泛应用。央行数字货币的发行还可能催生出新的商业模式和金融产品,为金融创新开辟更多可能。

央行数字货币面临一些挑战,首先是技术方面的挑战,包括网络安全、隐私保护和交易速度等。其次是法律和监管方面的挑战,如如何有效监管数字货币的合规性和防范洗钱等违法行为。此外,央行数字货币的推广和普及也需要解决用户接受度、可用性以及教育等方面的问题。

未来央行数字货币的发展有几个方向。首先是国际化发展方向,越来越多的国家开始探索央行数字货币的发行和应用,未来可能出现跨国支付的央行数字货币。其次是技术创新方向,央行数字货币有望与新兴技术如人工智能、物联网和区块链等进行深度融合,创造更多支付和金融创新的可能性。最后是合作共享方向,央行数字货币可能与其他支付机构和金融机构进行合作共享,推动支付系统的整合和互联互通。

2009年,比特币作为全球首个去中心化的数字货币诞生,标志着金融科技领域的一次革命。与此同时,比特币钱包的出...

引言 随着比特币及其他加密货币的迅速发展,越来越多的人开始关注如何安全有效地存储和管理他们的数字资产。比...

什么是酒店数字货币? 酒店数字货币是指以酒店为基础发行的数字货币。它可以在酒店内部使用,包括酒店住宿、餐...

什么是区块链数字货币钱包手机版? 区块链数字货币钱包手机版是一种移动应用程序,可以让用户安全地存储、发送...